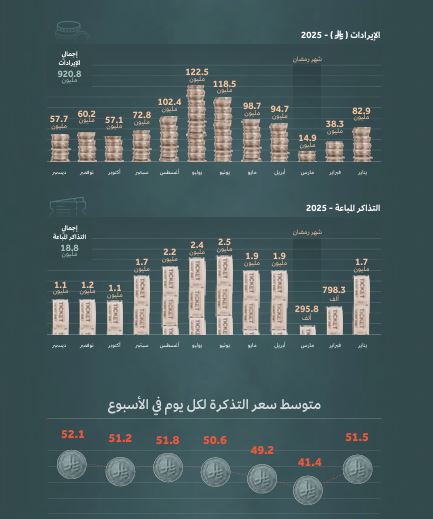

في عام 2025، تبدو أرقام شباك التذاكر في المملكة العربية السعودية، للوهلة الأولى، أقرب إلى بيان انتصار. فالإيرادات تقترب من 920.8 مليون ريال، ونحو 18.8 مليون تذكرة، وأكثر من 538 فيلمًا عُرضت عبر 603 شاشة. لكن هذه الأرقام رغم ضخامتها لا تختصر الحكاية بقدر ما تفتحها. فخلف كلّ رقم بنية، وخلف كلّ نسبة اتجاه، وكلّ قفزة سؤال مؤجَّل حول طبيعة هذه السوق.

القراءة الأولى تكشف ملاحظة أساسية مفادها أنّ النمو في 2025 لم يعتمد على رفع الأسعار، وإنما على توسيع قاعدة الجمهور. متوسّط سعر التذكرة استقرَّ عند نحو 49 ريالًا، وهو رقم شبه ثابت مقارنةً بحجم الزيادة في الإيرادات، ممّا يعني أنّ السوق لم تتّجه إلى تعظيم العائد من الفرد، وإنما إلى زيادة عدد المرتادين، أيّ توسيع دائرة الذهاب إلى السينما.

هذه نقطة قوّة واضحة، لكنها تحمل تحدّيًا مستمرًا. الحفاظ على هذا الزخم يتطلَّب تدفّقًا دائمًا لمحتوى قادر على الجذب. السوق لا تكتفي بنجاح لحظي، إذ تحتاج إلى إمداد مستمرّ يحافظ على حضور الجمهور ويمنع تراجع الاهتمام مع الوقت.

بين اتّساع السوق وضيق الإنتاج

تتعقَّد الصورة عند الانتقال من سؤال «كم يُعرض» إلى «ماذا يُعرض». فمن أصل 538 فيلمًا، لا تتجاوز الأفلام السعودية 11 فيلمًا، أي نحو 2 في المائة من إجمالي المعروض. هذه النسبة تكشف فجوة هيكلية بين حجم السوق وحجم الإنتاج المحلّي، وكأنّ سعة الشاشات تفوق قدرة الصناعة على تغطيتها محلّيًا.

في المقابل، تحمل الأرقام وجهًا آخر. هذه النسبة المحدودة حقَّقت 122.6 مليون ريال، أي نحو 13 في المائة من إجمالي الإيرادات. هنا تبرز معادلة غير متوازنة، تتعلَّق بالحضور الكمّي المحدود مقابل تأثير نوعي واضح. الفيلم السعودي يثبت قدرته على المنافسة، لكنه لا يحضر بما يكفي ليصنع تيارًا مستقرًا.

هذه المفارقة لا تُختصر في نجاح أو إخفاق، بل تشير إلى مسارين متوازيين: قدرة مؤكدة على جذب الجمهور من جهة، واعتماد مستمر على المحتوى المستورد من جهة أخرى، ممّا يعني أن الصناعة المحلّية لم تتحوَّل بعد إلى ركيزة أساسية داخل هذه السوق.

خريطة النفوذ داخل شباك التذاكر

تكشف قائمة الأفلام الأعلى إيرادًا بنية السوق بوضوح أكبر. يتصدَّر فيلم أجنبي مثل «F1 The Movie» بإيرادات تقارب 39.1 مليون ريال، يليه الفيلم المصري «السلم والثعبان 2» بنحو 29.9 مليون ريال، في حين يحجز الفيلم السعودي «الزرفة» موقعًا متقدّمًا بإيرادات تبلغ 30.7 مليون ريال.

تؤكد هذه الأرقام هيمنة الإنتاج العالمي، مدفوعًا بقوة التسويق وانتشار العلامة، مقابل حضور إقليمي مستقرّ، تقوده السينما المصرية. أما الإنتاج المحلّي، فيثبت قدرته على المنافسة عند توفّر الظروف المناسبة، لكنه لم يصل بعد إلى مستوى الهيمنة أو الاستمرارية.

ذائقة الجمهور أم ذائقة السوق؟

على مستوى الأنواع، ترسم الأرقام خريطة واضحة لما ينجح تجاريًا. تستحوذ أفلام الأكشن على 32.3 في المائة من الإيرادات بإجمالي 297.8 مليون ريال، تليها الكوميديا بنسبة 25.8 في المائة، ثم الرعب بـ12.1 في المائة. في المقابل، لا تتجاوز الدراما 10.5 في المائة، ممّا يعكس ميلًا واضحًا نحو الأنماط الترفيهية السريعة.

لكن القراءة لا تقف عند «ذائقة الجمهور» فقط، فتمتد إلى «ذائقة السوق». تكثيف عرض أنواع محدّدة يعُيد إنتاج الطلب عليها. الجمهور لا يختار من فراغ، بل من قائمة محدَّدة مسبقًا. وهنا يبرز سؤال أكثر تعقيدًا هو: هل تراجع الدراما نتيجة ضعف الطلب، أم ضعف العرض الجاذب؟

يتقاطع ذلك مع تصنيف الأفلام، إذ تستحوذ فئة +18 على 45.4 في المائة من الإيرادات، بإجمالي 418.3 مليون ريال. رقم يعكس تحوّلًا في طبيعة المحتوى الأكثر جذبًا، نحو موضوعات أكثر جرأة أو نضجًا، لكنه يطرح أيضًا تساؤلات حول استدامة هذا الاتجاه على المدى الطويل.

زمن العرض… اقتصاد السرعة

أحد المؤشرات غير المُعلنة، لكنه حاضر بقوة، هو قِصر عمر الفيلم داخل دور العرض. مع وجود 538 فيلمًا تتنافس على 603 شاشة، تصبح المنافسة زمنية بقدر ما هي تجارية. الفيلم الذي لا يُحقّق حضورًا قويًا في أيامه الأولى يُستبدل سريعًا بآخر.

بهذا المعنى، يتحوَّل الأسبوع الأول إلى حُكم شبه نهائي. لم يعد الفيلم يُبنى على التراكم أو التوصيات التدريجية، بل على «الضربة الأولى». الأعمال التي تحتاج إلى وقت لبناء جمهورها تخسر مساحتها لمصلحة أفلام أسرع تأثيرًا وأكثر مباشرة.

الجغرافيا سوقٌ متركزة

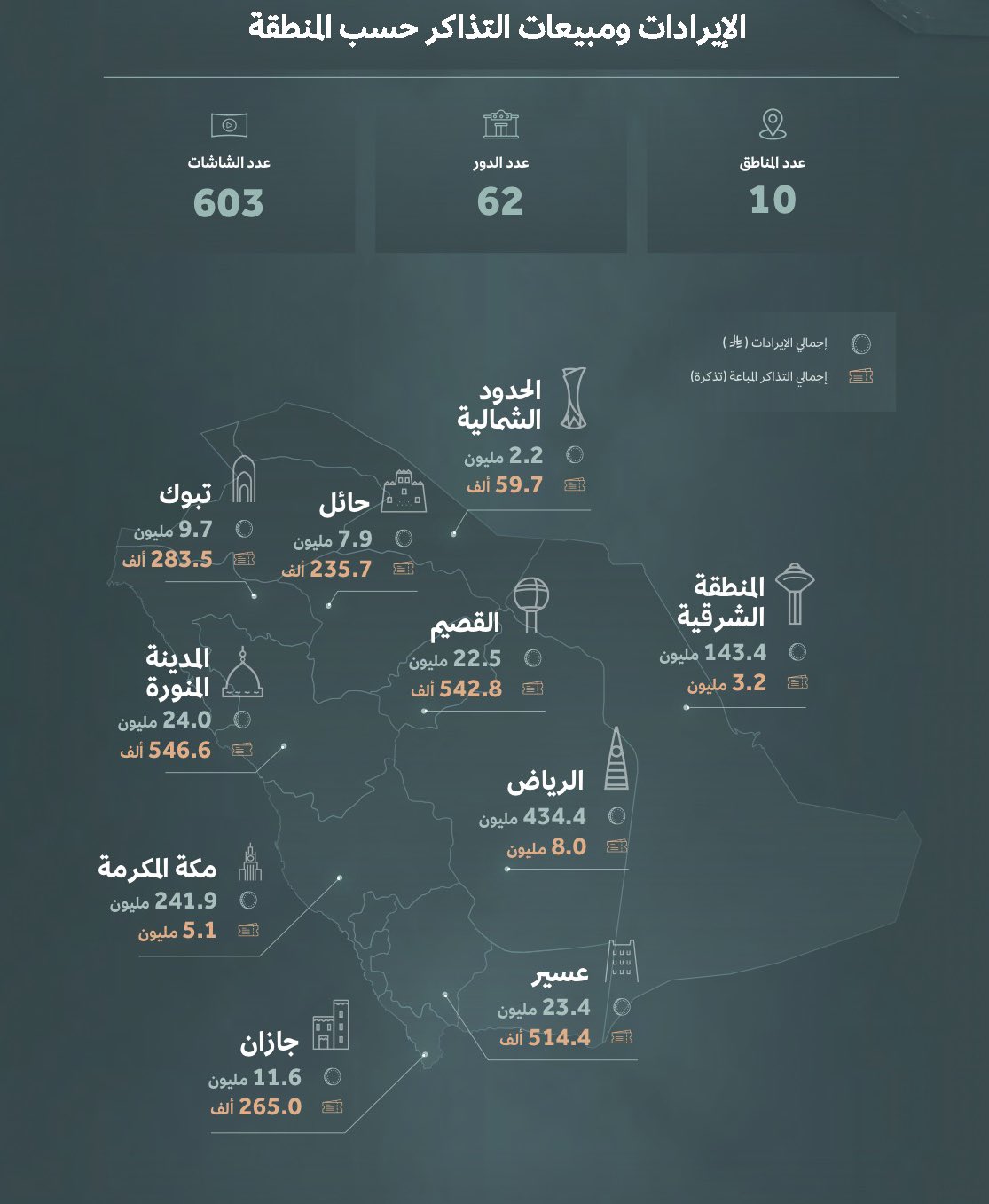

جغرافيًا، تبدو الصورة أكثر حدَّة. تُحقّق الرياض وحدها 434.4 مليون ريال، أيّ نحو نصف السوق، مع 8 ملايين تذكرة، تليها مكة المكرمة ثم المنطقة الشرقية. هذا التمركز لا يعكس توزيع السكان فقط، بل يكشف عن طبيعة السوق على أنها ظاهرة حضرية مركّزة.

السينما هنا ليست تجربة موزَّعة بالتساوي، فهي نشاط يزدهر حيث تتوفّر البنية التحتية والقوّة الاقتصادية. هذا التفاوت يطرح إشكالية مزدوجة: يحدّ من انتشار السينما بكونها عادة ثقافية عامة، ويزيد في الوقت نفسه اعتماد السوق على عدد محدود من المدن.

نمو سريع واختبار الاستدامة

تُظهر مقارنة الأرقام عبر السنوات تسارعًا لافتًا. فقد ارتفعت الإيرادات من نحو 442 مليون ريال إلى 920.8 مليون ريال، وقفز عدد التذاكر من أقلّ من مليون إلى 18.8 مليون. هذا النمو يعكس نجاحًا واضحًا في بناء سوق خلال مدّة قصيرة.

لكن النمو السريع يسبق عادة مرحلة اختبار. الوصول إلى هذا المستوى قد يكون أسهل من الحفاظ عليه. التحدّي يبدأ عندما يتباطأ الإيقاع ويصبح الاستقرار هدفًا بذاته، لا محطة بين قفزات متتالية.

ما وراء المتوسّطات

رغم قوة الأرقام الإجمالية، تكشف التفاصيل عن صورة أكثر تعقيدًا. عند توزيع الإيرادات على 603 شاشة، يبلغ متوسّط الإيراد السنوي للشاشة نحو 1.52 مليون ريال. رقم يبدو جيدًا، لكنه يخفي تفاوتًا كبيرًا بين المدن الكبرى والصغرى.

وينطبق الأمر نفسه على عدد التذاكر لكلّ شاشة، الذي يصل إلى نحو 31 ألف تذكرة سنويًا. هذا المعدّل يضع السوق في مرحلة «نمو غير مُكتمل»، إذ لا تزال كثافة الاستخدام أقلّ من الأسواق الناضجة، ممّا يشير إلى أنّ التوسُّع في عدد الشاشات سبق التوسع الكامل في قاعدة الجمهور.

على مستوى الشركات المشغلة، تبدو السوق متركّزة إلى حدّ كبير، إذ تسيطر كيانات رئيسية على الحصة الأكبر من الشاشات والإيرادات. هذا يمنح استقرارًا تنظيميًا، لكنه قد يحدّ من تنوُّع التجربة، مع تقارب البرمجة والخدمات وتحوُّل الاختيار إلى عامل الموقع أكثر من اختلاف المحتوى.

اقرأ أيضا: حصاد السينما السعودية 2025… قراءة في الأرقام والجمهور ومسار السوق المحلّية